聚合物软包锂离子电池已成为全世界3C数码电池的主流技术路线

时间: 2024-04-01 06:37:08 | 作者:安博体育电竞官网相比传统方形电池、圆柱电池,聚合物软包锂离子电池具有单位体积内的包含的能量更高、形状灵活性更好以及安全性更高等特点,慢慢的变成了大部分消费类

根据Techno Systems Research多个方面数据显示,2019年软包电池在笔记本中占比为75.29%,预计2021年市场占比增至90.13%;受制于平板电脑厚度要求,平板电脑自推出以来,其锂离子电池就以软包电池为主,2019年平板电脑软包电池出货占比就已高达98.17%。

而从手机锂电池类别来看,近年来也在向软包电池方向发展,市场占比逐年提高。根据Techno Systems Research数据统计,2015年软包电池在手机锂电池中占比为53.72%,2019年已提升至84.94%,预计2021年软包电池将普遍应用于手机中,市场占比预计将增至88.66%。

与此同时,近年来包括TWS蓝牙耳机等新兴消费类需求日益扩大,为消费类锂电池行业提供新的增长动力。

受益于一直增长的市场需求,近几年相关3C电池企业也迎来了加快速度进行发展期,珠海冠宇电池股份有限公司(下称“珠海冠宇”)便是其中的显著代表之一。

自成立以来,珠海冠宇便以聚合物软包锂离子电池为主要研发和产业化方向,始终致力于聚合物软包锂子电池的研究开发。根据Techno Systems Research统计,2019年珠海冠宇笔记本电脑及平板电脑锂离子电池合计出货量排名全球第二,智能手机锂离子电池出货量排名全球第四,市场占有率不断提升。

近日,上交所正式受理珠海冠宇科创板IPO申请,随着招股书的披露,其近几年的经营业绩和研发成果也首次公布于众。从主营业务销售情况去看,消费类电池业务系其主要业绩来源,而动力电池业务却仍然处于研发阶段,甚至可以说一直在原地踏步,并未有实质进展。

珠海冠宇成立于2007年5月11日,由哈光宇电源、佳运科技、光宇国际投资设立;2013年后,其正式于2020年5月6日从“有限公司”转为“股份有限公司”,踏出IPO上市的第一步。

资料显示,该企业主要从事消费类聚合物软包锂离子电池的研发、生产及销售,同时布局动力锂离子电池,基本的产品根据下游应用领域可分为消费类锂离子电池和动力类锂离子电池。

其中,消费类锂离子电池产品有电芯及PACK,应用领域涵盖笔记本电脑、平板电脑、智能手机、可穿戴设备、消费类无人机等;动力类锂离子电池产品有电芯、模组及PACK,主要使用在于汽车启停系统和电动摩托。

2017年,是珠海冠宇被传出“单飞”独立上市的关键一年。而这一年,控制股权的人哈光宇电源则将其持有的珠海冠宇70%股权逐渐出售,直至消失在股东列表,其他创始股东也悄悄消失在股东列表。

哈光宇电源当时给出的解释称,由于原材料以及工资成本上涨导致利润率收窄以及业务竞争激烈,为着重于制造及销售动力电池而非锂聚合物电池,故将珠海冠宇出让。

2018年12月,珠海冠宇完全从哈光宇电源剥离,谋求独立上市道路,名称也从珠海光宇电池有限公司正式更名为珠海冠宇电池有限公司。

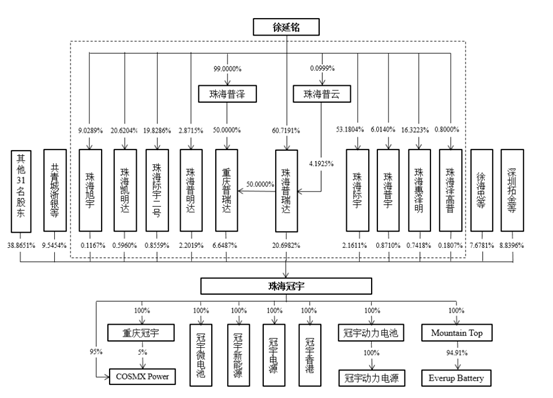

目前,珠海冠宇共由50位股东构成,珠海普瑞达系其第一大股东及控制股权的人,占其整体股权的20.6982%;同时,珠海普瑞达通过与重庆普瑞达、珠海普明达、珠海际宇、珠海普宇、珠海际宇二号、珠海惠泽明、珠海凯明达、珠海泽高普、珠海旭宇签署一致行动协议,合计控制其35.0717%股份的表决权。

而2017年受让哈光宇电源持有的珠海冠宇23.127%股权的合力泰,也已经消失在股东列表。

有意思的是,就在创始股东纷纷剥离其股权后,珠海冠宇业绩却迎来了爆发式增长,并在2018年实现扭亏为盈。

招股说明书显示,2017年、2018年、2019年和2020年1-6月,珠海冠宇营业收入分别为29.35亿元、47.47亿元、53.31亿元和26.96亿元,分别实现净利润-2.46亿元、2.22亿元、4.32亿元、2.54亿元。

其中,消费类锂电池是其最主要的收入来源,包括笔电类(含笔记本电脑、平板电脑)、手机类和其他消费类。报告期各期,其消费类锂电池的出售的收益分别为27.61亿元、44.45亿元、51.71亿元和26.09亿元,占当期主营业务收入的比例分别为99.84%、99.78%、99.85%和99.84%。

根据Techno Systems Research统计显示,2019年前五名锂电池供货商占据了88.76%的市场份额,而珠海冠宇笔电类锂电池出货量占当年全球总出货量的20.87%,位居第二,仅次于ATL,与第三名LG电池相差无几。但与ATL市场份额相比,珠海冠宇仍然有近10%的差距。

与笔电类相同的是,珠海冠宇在手机类锂电池市场也取得了不错的成绩。根据Techno Systems Research统计显示,2019年珠海冠宇手机锂电池出货量占当年全球总出货量的7.27%,排名第四。目前,其已经成为华为、OPPO、小米、摩托罗拉、中兴等手机企业的供应商。

但从整体供货情况来看,珠海冠宇市场地位并不牢固,与排名后两位企业相差较小,而与头部企业则差距悬殊。根据Techno Systems Research统计显示,2019年ATL、和比亚迪占据整体手机类锂电池市场份额达54.52%,其余企业则占据45.48%。其中,仅ATL一家便占据手机类锂电池市场份额达31.08%,头部效应显著。

与不断增长的消费类电池业务相悖的是,经过多年的发展,珠海冠宇的动力电池业务仍然处于研发阶段,尚未形成大批量产,这也使得其近几年动力类销售收效甚微。

招股说明书显示,2017年、2018年、2019年和2020年1-6月,珠海冠宇动力类锂电池业务销售收入分别是434.56万元、988.02万元、765.18万元和429.63万元,占当期主要经营业务收入的比重分别为0.16%、0.22%、1.15%和0.16%,几乎可以忽略不计。

从毛利率情况去看,动力电池业务的投入与产出比例差距悬殊。报告期内,动力类锂电池业务毛利率分别为44.32%、9.29%、-134.4%以及-456.24%,由正变为负且持续下降。

对此,珠海冠宇解释称,一方面,公司动力类业务处于布局阶段,目前动力类电池主要应用于电动摩托、汽车启停系统等领域,新产品的产品类型、容量差异较大以及小批量生产各批次良品率差异较大;另一方面,自2019年下半年起,公司将动力类与消费类锂电池产线分开,且动力类锂电池独立产线尚未形成规模效应,分摊的固定成本较多。

招股说明书显示,珠海冠宇拟募资4.07亿元,用于研发中心升级建设项目,拟开展消费类锂电池、车用动力锂电池、储能锂电池和下一代电池等方向的研究。

其中,拟通过本项目的实施,增强在汽车启停系统、PHEV动力电池和BEV动力电池等领域的研究开发力度,致力于开展关于上述产品的高安全性、高功率性能、高环境适应性、高精度控制技术和低成本研发等。

集微网了解到,在新能源汽车领域,珠海冠宇已经成功开发了应用于纯电动汽车的270Wh/kg高比能电池;在功率型混动HEV电池领域,新一代产品在-30℃下10C倍率放电电压>

2.0V。

但无论技术水平达到何种程度,其当前动力类锂电池并未实现规模量产,也没有任何商用案例,其仅在招股说明书介绍称,动力类电池领域已进入豪爵、康明斯、中华汽车等厂商的供应链体系,再无任何关于动力类电池的应用介绍。

如果仅从营收数据来看,珠海冠宇动力类业务想要迎来较大增长,仍需加大投资,在产能、销量、良率等方面均有突破后,方能有所成效;如果从应用情况去看,当前电动摩托电池尚未达到普及状态,规模上量仍需时日。

原文标题:【IPO价值观】创始股东剥离谋“单飞”,两年后珠海冠宇终踏IPO征途

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

BQ25672数据表 /

的 ·高精度电压检测 ·低电流消耗 -操作模式: 2.8μA typ。 -断电模式: 1.5μA类型。 ·符合RoHS标准,无铅(Pb) 应用 单

的输入电压,但当输入电压超过OVP时禁用阈值,通常为6.8V,以防止功率过大耗散。27V额定输入电压消除了过电压保护电路要求低输入电压充电器。 功能: 单

充电器电路 /

充电器可以设计出使用很少电子部件的简单充电器。 LT3650 提供了一种恒定电流恒定电压充电特性和最大充电电流(可从外部设置高达 2A) 的电流

是如何产生电的? /

哪个好 /

华为2023年财报出炉:净利润大增144%至870亿,终端业务营收增长17.3%

AMD Versal AI Edge自适应计算加速平台之LVDS液晶屏显示实验(5)

MCU友好过渡MPU,米尔基于STM32MP135开发板裸机开发应用笔记

I.MX6ULL-飞凌 ElfBoard ELF1板卡- 应用层更改引脚复用的方法